LIC Saral Pension Yojna में पाएं जीवनभर 12,000 रुपये मासिक पेंशन! जानें इस दमदार योजना के फायदे, पात्रता और आवेदन प्रक्रिया। यह एक बेजोड़ मौका है!

परिचय: क्या आप बुढ़ापे में आत्मनिर्भरता चाहते हैं?

क्या आप अपने बुढ़ापे के लिए चिंतित हैं? क्या आप एक ऐसी योजना की तलाश में हैं जो आपको जीवनभर वित्तीय सुरक्षा प्रदान करे? अगर हाँ, तो LIC Saral Pension Yojna आपके लिए एक बेहतरीन विकल्प हो सकती है। यह एक ऐसी धाँसू योजना है जो आपको एक बार निवेश करके जीवनभर नियमित आय प्राप्त करने का मौका देती है। आज हम इस कड़क योजना के हर पहलू पर विस्तार से चर्चा करेंगे, ताकि आप इसके जलवा का पूरा लाभ उठा सकें।

भारत में, जहाँ औसत जीवन प्रत्याशा बढ़ रही है, सेवानिवृत्ति योजना पहले से कहीं अधिक महत्वपूर्ण हो गई है। एक रिपोर्ट के अनुसार, 2023 तक भारत की 10% आबादी 60 वर्ष से अधिक उम्र की होगी। ऐसे में, LIC Saral Pension Yojna जैसी स्कीमें बहुत महत्वपूर्ण हो जाती हैं। यह आपकी आर्थिक ज़रूरतों को पूरा करने में एक जोरदार भूमिका निभा सकती है।

LIC Saral Pension Yojna क्या है?

LIC Saral Pension Yojna भारतीय जीवन बीमा निगम (LIC) द्वारा पेश की गई एक एकल प्रीमियम, तत्काल वार्षिकी योजना है। इसका मतलब है कि आपको केवल एक बार प्रीमियम का भुगतान करना होगा और आपको तुरंत पेंशन मिलना शुरू हो जाएगी। यह योजना उन लोगों के लिए डिज़ाइन की गई है जो सेवानिवृत्ति के बाद एक स्थिर आय चाहते हैं। यह एक शानदार तरीका है अपने भविष्य को सुरक्षित करने का। इस योजना का जलवा ऐसा है कि यह आपकी हर वित्तीय चिंता को दूर कर सकती है।

LIC Saral Pension Yojna के फायदे क्या हैं?

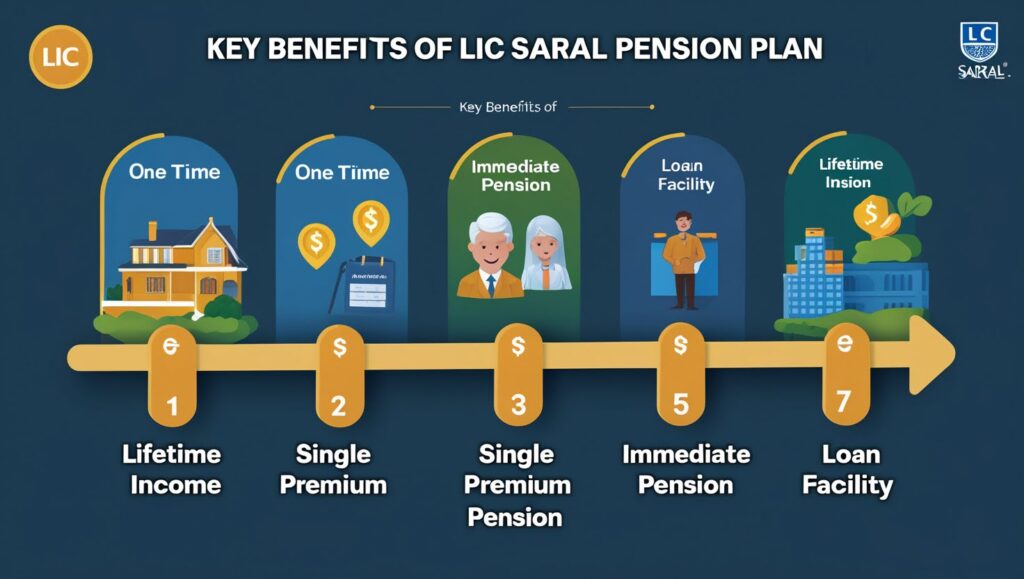

यह योजना कई लाजवाब लाभ प्रदान करती है, जो इसे निवेशकों के लिए एक आकर्षक विकल्प बनाती है:

- तत्काल पेंशन: प्रीमियम का भुगतान करने के तुरंत बाद आपको पेंशन मिलना शुरू हो जाती है। यह एक धाकड़ फीचर है।

- जीवनभर की आय: आपको जीवनभर नियमित पेंशन मिलती रहती है। यह वित्तीय सुरक्षा का एक बेजोड़ स्रोत है।

- सरल विकल्प: आप अपनी सुविधा के अनुसार मासिक, त्रैमासिक, अर्ध-वार्षिक या वार्षिक पेंशन का विकल्प चुन सकते हैं। यह योजना आपको गजब का लचीलापन देती है।

- लोन सुविधा: आपात स्थिति में आप इस पॉलिसी पर लोन भी ले सकते हैं। यह एक तगड़ा लाभ है।

- सिंगल प्रीमियम: आपको केवल एक बार प्रीमियम का भुगतान करना होता है, जो इसे आसान बनाता है।

- मृत्यु लाभ: पॉलिसीधारक की मृत्यु की स्थिति में, नामांकित व्यक्ति को खरीद मूल्य वापस मिल जाता है। यह एक बेहतरीन सुरक्षा कवच है।

LIC Saral Pension Yojna के लिए कौन पात्र है?

इस जबरदस्त योजना का लाभ उठाने के लिए कुछ पात्रता मानदंड हैं:

- न्यूनतम आयु: 40 वर्ष

- अधिकतम आयु: 80 वर्ष

आपकी जानकारी के लिए, इस योजना में कोई अधिकतम प्रीमियम सीमा नहीं है, जिसका अर्थ है कि आप अपनी वित्तीय क्षमता के अनुसार जितना चाहें निवेश कर सकते हैं। यह एक दमदार योजना है जो हर किसी के लिए खुली है।

LIC Saral Pension Yojna में निवेश कैसे करें और पाएं 12,000 रुपये?

LIC सरल पेंशन योजना में निवेश करना बहुत सरल है। आप अपनी निवेश की राशि के आधार पर अपनी मासिक पेंशन तय कर सकते हैं। उदाहरण के लिए, यदि आप 12 लाख रुपये का एकमुश्त निवेश करते हैं, तो आप प्रति माह लगभग 12,000 रुपये की पेंशन प्राप्त कर सकते हैं। यह आंकड़ा निवेश की राशि, आपकी उम्र और चुने गए विकल्प के आधार पर थोड़ा भिन्न हो सकता है। यह एक झकास तरीका है अपनी मासिक आय बढ़ाने का।

आवेदन प्रक्रिया:

- LIC वेबसाइट पर जाएं या एजेंट से संपर्क करें: आप LIC की आधिकारिक वेबसाइट पर जाकर या किसी LIC एजेंट से संपर्क करके इस योजना के बारे में विस्तृत जानकारी प्राप्त कर सकते हैं।

- पॉलिसी का चयन करें: अपनी आवश्यकताओं के अनुसार वार्षिकी विकल्प चुनें।

- प्रीमियम का भुगतान करें: एकमुश्त प्रीमियम का भुगतान करें।

- दस्तावेज जमा करें: आवश्यक दस्तावेज जमा करें जैसे पहचान प्रमाण, पता प्रमाण, बैंक विवरण आदि।

- पॉलिसी दस्तावेज़ प्राप्त करें: आपको अपनी पॉलिसी के दस्तावेज प्राप्त होंगे।

LIC Saral Pension Yojna के दो विकल्प क्या हैं?

LIC सरल पेंशन योजना दो मुख्य विकल्पों के साथ आती है, जो आपको अपनी ज़रूरतों के अनुसार चुनने की सुविधा देते हैं:

- जीवन वार्षिकी (Life Annuity): इस विकल्प में, पॉलिसीधारक को जीवन भर नियमित पेंशन मिलती रहती है। पॉलिसीधारक की मृत्यु के बाद, नॉमिनी को खरीद मूल्य (जितना प्रीमियम भुगतान किया गया था) वापस कर दिया जाता है। यह उन लोगों के लिए एक धाकड़ विकल्प है जो अपनी मृत्यु के बाद भी अपने परिवार की वित्तीय सुरक्षा सुनिश्चित करना चाहते हैं।

- संयुक्त जीवन वार्षिकी (Joint Life Annuity): इस विकल्प में, पेंशन पॉलिसीधारक और उनके पति/पत्नी दोनों को मिलती है। जब तक दोनों में से कोई एक जीवित रहता है, पेंशन का भुगतान जारी रहता है। दोनों की मृत्यु के बाद, नॉमिनी को खरीद मूल्य वापस कर दिया जाता है। यह उन जोड़ों के लिए एक जोरदार विकल्प है जो अपनी सेवानिवृत्ति के बाद एक साथ वित्तीय सुरक्षा का आनंद लेना चाहते हैं।

इन दोनों विकल्पों में से आप अपनी व्यक्तिगत स्थिति और भविष्य की ज़रूरतों के अनुसार चुनाव कर सकते हैं।

संबंधित लेख (Internal Links):

- Prithviraj Sukumaran Net Worth ₹54 Crore? करोड़ो की संपत्ति का चौंकाने वाला सच!

- बुढ़ापे में ₹1,42,500 पेंशन: New Jeevan Shanti Plan

अथॉरिटी स्रोत (External Links):